Ein Mehrkontenmodell klingt komplizierter, als es ist.

Im Kern bedeutet es nur: Dein Geld liegt nicht mehr planlos auf einem einzigen Konto, sondern bekommt klare Aufgaben.

Ein Konto ist für Alltag. Ein Konto ist für Rücklagen. Ein Konto ist für langfristigen Vermögensaufbau. Optional kommen Konten für Spaß, Weiterbildung oder größere Ziele dazu.

Der wichtigste Effekt: Du musst nicht jeden Monat neu entscheiden, ob du sparst. Dein System entscheidet mit dir.

Vorher klären: Was läuft schon automatisch?

Ein Kontensystem funktioniert besser, wenn Fixkosten, Ratenzahlungen und Rücklagen vorher grob sortiert sind.

Schulden und Ratenzahlungen ordnen

Warum ein Konto oft zu wenig ist

Viele Menschen nutzen ein einziges Girokonto für alles:

- Gehalt kommt rein

- Miete geht raus

- Lebensmittel werden bezahlt

- Abos laufen ab

- Jahresrechnungen tauchen plötzlich auf

- Urlaub wird nebenbei angespart

- Sparrate soll irgendwie übrig bleiben

Das Problem ist nicht, dass ein Konto falsch ist. Das Problem ist, dass auf einem Konto alle Aufgaben miteinander konkurrieren.

Wenn 2.500 Euro auf dem Konto liegen, fühlt sich das erstmal gut an. Aber ein Teil davon gehört vielleicht schon der Miete, der Versicherung, dem Urlaub, der Autoreparatur oder der nächsten Stromnachzahlung.

Ein Mehrkontenmodell macht sichtbar, welches Geld wirklich frei ist und welches Geld bereits eine Aufgabe hat.

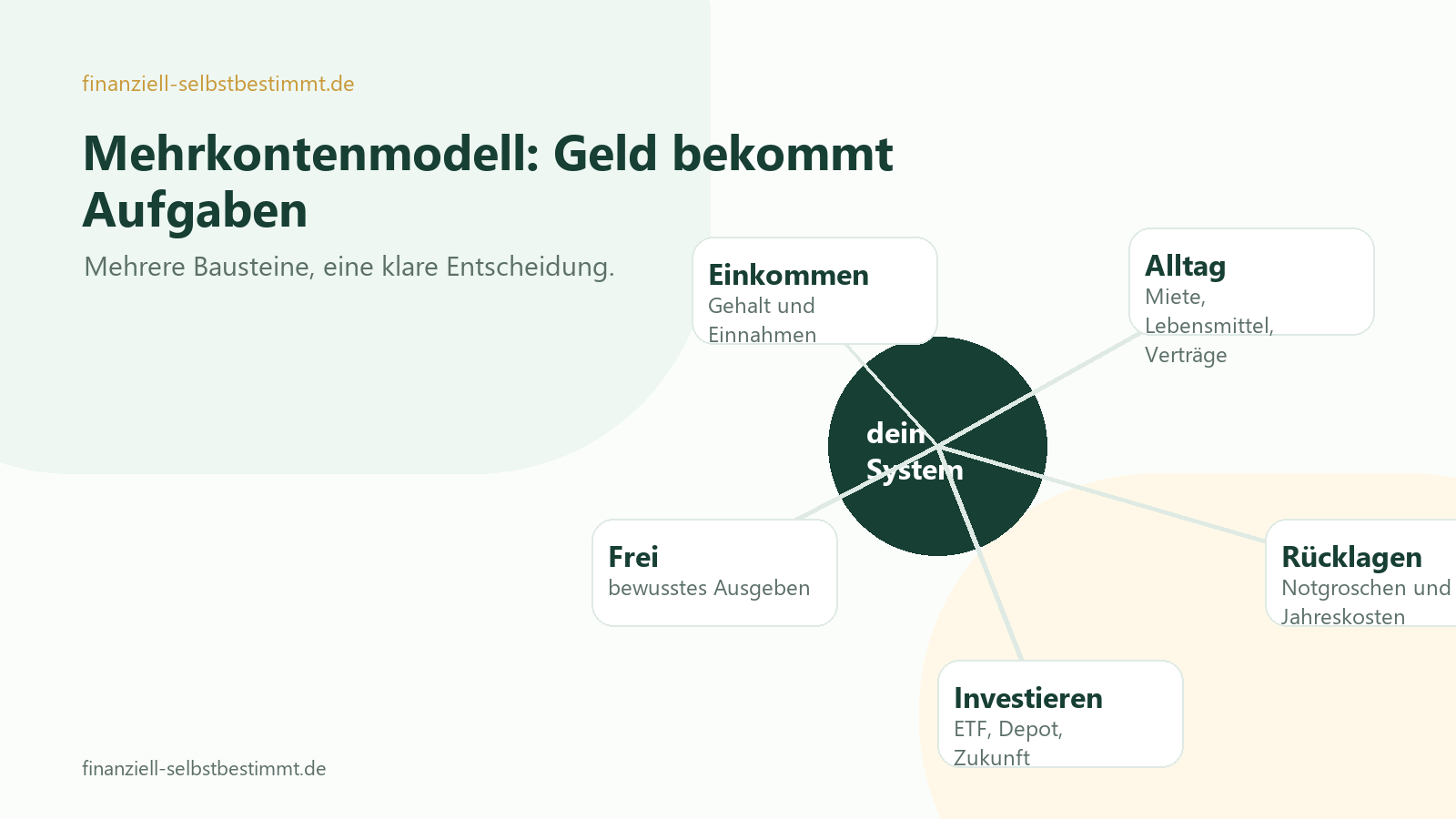

Die Grundidee: Jedes Konto bekommt eine Aufgabe

Das Mehrkontenmodell ist kein starres Gesetz. Du brauchst nicht sofort sieben Konten und ein perfektes Finanzsystem.

Am Anfang reicht eine einfache Frage:

Welche Geldaufgaben will ich voneinander trennen?

Typische Aufgaben sind:

- laufende Ausgaben bezahlen

- Rücklagen für Unvorhergesehenes bilden

- unregelmäßige Jahreskosten vorbereiten

- langfristig sparen oder investieren

- bewusst Geld für Spaß und Freizeit einplanen

- Weiterbildung, Gesundheit oder persönliche Entwicklung finanzieren

Wenn diese Aufgaben getrennt sind, wird Geld ruhiger. Du siehst schneller, ob du wirklich Spielraum hast oder nur Geld auf dem Konto liegt, das bald gebraucht wird.

Das einfache 3-Konten-Modell

Wenn du gerade erst anfängst, ist ein 3-Konten-Modell oft genug.

1. Einkommens- und Alltagskonto

Hier kommt dein Einkommen an. Von hier laufen Miete, Lebensmittel, Strom, Internet, Versicherungen, Mobilität und andere laufende Ausgaben.

Dieses Konto ist dein operatives Konto. Es muss nicht schön aussehen. Es muss funktionieren.

Wichtig ist: Du solltest wissen, welche Fixkosten von diesem Konto abgehen und wie viel für den Alltag realistisch übrig bleibt.

2. Rücklagenkonto

Das Rücklagenkonto ist für Geld, das nicht investiert werden soll, aber auch nicht für normalen Konsum gedacht ist.

Typische Rücklagen:

- Notgroschen

- Autoreparaturen

- Nachzahlungen

- Versicherungsbeiträge

- Urlaub

- größere Anschaffungen

- Reparaturen oder Umzug

Dieses Geld sollte leicht verfügbar sein. Ein Tagesgeldkonto ist dafür oft passender als ein Depot.

Der Sinn ist nicht Rendite. Der Sinn ist Ruhe.

3. Investmentkonto oder Depot

Wenn Rücklagen und Geldflüsse stabiler werden, kann ein Teil deines Geldes langfristig arbeiten.

Das Investmentkonto ist die Brücke zu deinem Depot oder ETF-Sparplan. Hier landet Geld, das nicht für die nächsten Monate gebraucht wird. Wenn du die Grundlagen noch sortieren willst, lies danach Investieren für Einsteiger.

Wichtig: Investieren sollte nicht mit Geld passieren, das du in zwei Wochen für eine Rechnung brauchst. Genau deshalb ist die Trennung von Rücklagen und Investment so wertvoll.

Das 4-Konten-Modell: Alltag, Rücklagen, Investieren, Spaß

Viele Menschen kommen mit vier Konten besonders gut zurecht:

- Einkommenskonto – hier kommt alles rein

- Alltagskonto – für laufende Ausgaben

- Rücklagenkonto – für Sicherheit und unregelmäßige Kosten

- Investmentkonto/Depot – für langfristigen Vermögensaufbau

Optional kann ein Spaßkonto dazukommen. Das klingt erstmal kontraintuitiv, ist aber oft sehr hilfreich.

Denn wenn Spaßausgaben keinen Platz im System haben, passieren sie trotzdem. Nur unbewusst.

Ein bewusstes Spaßkonto sagt nicht: Gib alles aus. Es sagt: Dieser Betrag ist frei. Du darfst ihn ohne schlechtes Gewissen nutzen, weil Rücklagen und Sparrate schon erledigt sind.

Das 5-Konten-Modell für mehr Struktur

Wenn du dein System später erweitern willst, kann ein 5-Konten-Modell sinnvoll sein:

- Einkommenskonto

Eingang für Gehalt, Einnahmen oder Honorare. - Alltagskonto

Miete, Lebensmittel, Mobilität, Versicherungen, Strom, Internet und normale Ausgaben. - Rücklagenkonto

Notgroschen, Jahresrechnungen, Reparaturen, Urlaub und größere planbare Ausgaben. - Investmentkonto oder Depot

ETF-Sparplan, langfristige Geldanlage, Altersvorsorge und Vermögensaufbau. - Spaß, Weiterbildung oder Gesundheit

Geld für Freizeit, Lernen, Kurse, Sport, Gesundheit oder persönliche Entwicklung.

Du kannst diese Kategorien an dein Leben anpassen. Wichtig ist nicht die perfekte Anzahl. Wichtig ist, dass jedes Konto eine klare Aufgabe hat.

Wie viel Geld kommt auf welches Konto?

Es gibt keine perfekte Prozentverteilung für alle.

Eine bekannte einfache Orientierung ist die 50-30-20-Idee:

- 50 Prozent für Grundkosten

- 30 Prozent für Leben und Wünsche

- 20 Prozent für Sparen, Rücklagen und Investieren

Das kann helfen, ist aber kein Gesetz. Gerade bei niedrigem Einkommen, hohen Wohnkosten oder Familie sieht die Realität oft anders aus.

Praktischer ist diese Reihenfolge:

- Fixkosten realistisch erfassen.

- Mindestbetrag für Alltag definieren.

- Rücklagen automatisieren.

- Sparquote oder Investmentrate festlegen.

- Rest bewusst für Freizeit und flexible Ausgaben nutzen.

Wenn du deine Sparquote noch nicht kennst, ist das der bessere Startpunkt: Sparquote berechnen

Wenn deine Investmentrate steht, ist der nächste Grundlagenbaustein: ETF einfach erklärt.

Automatisierung am Zahltag

Der größte Vorteil des Mehrkontenmodells entsteht durch Automatisierung.

Nicht am Monatsende schauen, was übrig ist. Sondern am Anfang verteilen.

Ein einfaches Beispiel:

- Gehalt kommt am 1. des Monats an.

- Am 2. gehen Daueraufträge ab:

- 150 Euro Rücklagen

- 200 Euro ETF-Sparrate oder Investmentkonto

- 75 Euro Urlaub/Jahreskosten

- 100 Euro Spaßkonto

- Der Rest bleibt für Alltag und Fixkosten.

So wird Sparen nicht zur Willenskraftfrage. Es wird ein Termin im System.

Das ist besonders wichtig, weil Geld ohne Aufgabe oft verschwindet. Nicht aus Bosheit. Sondern weil Alltag immer lauter ist als Zukunft.

Mehrkontenmodell bei unregelmäßigem Einkommen

Wenn dein Einkommen schwankt, ist ein Mehrkontenmodell sogar noch wertvoller.

Dann kann ein Einkommenspuffer helfen. Du zahlst alle Einnahmen zuerst auf ein Eingangskonto und überweist dir daraus jeden Monat ein gleichmäßiges „Gehalt“ auf dein Alltagskonto.

Beispiel:

- In guten Monaten kommt mehr rein.

- In schwachen Monaten kommt weniger rein.

- Dein Alltag bekommt trotzdem möglichst gleichmäßig Geld.

Das nimmt Druck aus schwankenden Einnahmen und macht deine Sparquote planbarer.

Wichtig ist hier: Der Puffer muss zuerst aufgebaut werden. Danach kann das System ruhiger laufen.

Typische Fehler beim Mehrkontenmodell

Zu viele Konten auf einmal

Wenn du mit sieben Konten startest, obwohl du vorher nur ein Konto genutzt hast, wird es schnell unübersichtlich.

Starte lieber mit drei Konten und erweitere später.

Rücklagen und Investieren vermischen

Rücklagen sind für Sicherheit. Investments sind für langfristigen Aufbau.

Wenn beides auf demselben gedanklichen Konto liegt, wird es schwer, in Krisen ruhig zu bleiben.

Jahreskosten vergessen

Viele Monate wirken besser, als sie sind, weil Jahreszahlungen fehlen: Versicherungen, Steuer, Wartung, Urlaub, Geschenke, Mitgliedschaften.

Ein gutes Rücklagenkonto plant diese Kosten vorher ein.

Das Spaßkonto weglassen

Wer nur optimiert, hält oft nicht lange durch.

Ein bewusstes Freizeitbudget kann helfen, weil du Geld ausgeben darfst, ohne dein System zu sabotieren.

Keine Anpassung nach Lebensphasen

Ein Mehrkontenmodell ist kein Vertrag für die Ewigkeit. Es darf sich ändern, wenn du umziehst, Familie gründest, selbstständig wirst, Schulden abbaust oder dein Einkommen steigt.

Beispiel: Ein einfaches Mehrkontenmodell mit 2.500 Euro netto

Angenommen, du bekommst 2.500 Euro netto im Monat.

Eine mögliche Aufteilung könnte so aussehen:

- 1.700 Euro Alltag und Fixkosten

- 250 Euro Rücklagen

- 300 Euro Investieren oder langfristiges Sparen

- 150 Euro Urlaub/Jahreskosten

- 100 Euro Spaß oder Weiterbildung

Das ist nur ein Beispiel. Es soll keine perfekte Empfehlung sein.

Entscheidend ist: Jeder Euro hat eine Aufgabe. Du siehst, ob dein System realistisch ist. Und du erkennst schneller, wo Anpassung nötig ist.

Wie du heute startest

Du kannst dein Mehrkontenmodell in weniger als einer Stunde grob entwerfen.

Schritt 1: Schreibe alle Geldaufgaben auf.

- Alltag

- Rücklagen

- Jahreskosten

- Investieren

- Freizeit

- Weiterbildung oder Gesundheit

Schritt 2: Entscheide, welche drei Konten du zuerst brauchst.

Für die meisten reichen am Anfang:

- Girokonto für Alltag

- Tagesgeldkonto für Rücklagen

- Depot oder separates Investmentkonto für langfristigen Aufbau

Schritt 3: Lege einen Dauerauftrag fest.

Starte klein. Auch 25 oder 50 Euro auf ein Rücklagenkonto verändern dein Gefühl, wenn vorher nichts automatisch passiert ist.

Schritt 4: Prüfe nach 30 Tagen.

Hat der Alltagsbetrag gereicht? War die Sparrate zu hoch oder zu niedrig? Sind Ausgaben aufgetaucht, die ein eigenes Rücklagenziel brauchen?

Ein gutes System entsteht nicht am Schreibtisch. Es entsteht durch Anpassen.

Mehrkontenmodell und finanzielle Selbstbestimmung

Das Mehrkontenmodell ist kein Selbstzweck. Es ist ein Werkzeug für finanzielle Selbstbestimmung.

Du siehst klarer, welches Geld für heute da ist, welches Geld dich absichert und welches Geld für deine Zukunft arbeitet.

Dadurch triffst du weniger Entscheidungen unter Druck.

Genau darum geht es auf dieser Seite: nicht um Perfektion, sondern um mehr Spielraum. Wenn du den größeren Gedanken dahinter verstehen willst, lies auch: Was bedeutet finanzielle Selbstbestimmung?

Fazit: Geld braucht Aufgaben

Ein Mehrkontenmodell macht deine Finanzen nicht automatisch perfekt.

Aber es macht sie sichtbarer.

Du erkennst schneller, ob du wirklich sparen kannst. Du vergisst Jahreskosten seltener. Du verwechselst Rücklagen nicht mit Investitionen. Und du musst nicht jeden Monat bei null anfangen.

Der Anfang darf einfach sein:

- Alltag

- Rücklagen

- Investieren

Wenn das steht, kannst du später Spaß, Weiterbildung, Gesundheit, Urlaub oder andere Ziele ergänzen.

Finanzielle Selbstbestimmung beginnt oft nicht mit einer großen Entscheidung. Sondern mit einem Dauerauftrag, der automatisch das Richtige tut.

FAQ

Wie viele Konten brauche ich für ein Mehrkontenmodell?

Am Anfang reichen oft drei Konten: ein Girokonto für Alltag, ein Tagesgeldkonto für Rücklagen und ein Depot oder separates Konto für langfristiges Sparen und Investieren. Mehr Konten kannst du später ergänzen.

Ist ein Mehrkontenmodell auch bei wenig Einkommen sinnvoll?

Ja, wenn du es einfach hältst. Gerade bei wenig Einkommen hilft es, Rücklagen und Alltag zu trennen. Die Beträge dürfen klein sein. Wichtig ist, dass du bewusst steuerst.

Sollte ich Rücklagen investieren?

In der Regel nicht. Rücklagen sollen kurzfristig verfügbar sein und Sicherheit geben. Investitionen können schwanken und eignen sich eher für langfristige Ziele.

Wann richte ich Daueraufträge ein?

Am besten direkt nach Gehaltseingang. So werden Rücklagen und Sparrate zuerst bedient und nicht erst dann, wenn am Monatsende zufällig noch Geld übrig ist.

Was ist besser: 3-Konten-Modell oder 5-Konten-Modell?

Das 3-Konten-Modell ist besser für den Start, weil es einfach bleibt. Das 5-Konten-Modell kann sinnvoll sein, wenn du zusätzlich Freizeit, Weiterbildung, Gesundheit oder größere Ziele getrennt planen willst.