Fixkosten senken klingt oft nach Verzicht. Nach weniger leben, weniger Freude, weniger Freiheit.

So muss es nicht sein.

Die besten Fixkosten-Hebel sind oft nicht die Ausgaben, die dir wirklich wichtig sind. Es sind Verträge, Abos und Gewohnheiten, die irgendwann normal geworden sind und jeden Monat weiterlaufen.

Kurz gesagt

Wenn du Fixkosten senken willst, starte nicht bei kleinen Alltagsfreuden. Starte bei wiederkehrenden Abbuchungen: Versicherungen, Strom, Internet, Mobilfunk, Abos, Kontogebühren, Raten und Mitgliedschaften.

Der beste erste Schritt ist ein Blick in deine Kontoauszüge der letzten drei Monate.

Warum Fixkosten so wichtig sind

Fixkosten entscheiden, wie viel finanzieller Spielraum überhaupt entstehen kann. Wenn jeden Monat ein großer Teil deines Einkommens automatisch abfließt, bleibt weniger für Rücklage, Sparquote, Investieren oder bewusste Ausgaben.

Das Problem ist nicht jede einzelne Ausgabe. Das Problem ist die Summe aus vielen kleinen Verpflichtungen, die du kaum noch aktiv wahrnimmst.

Vorbereitung: Kontoauszüge statt Bauchgefühl

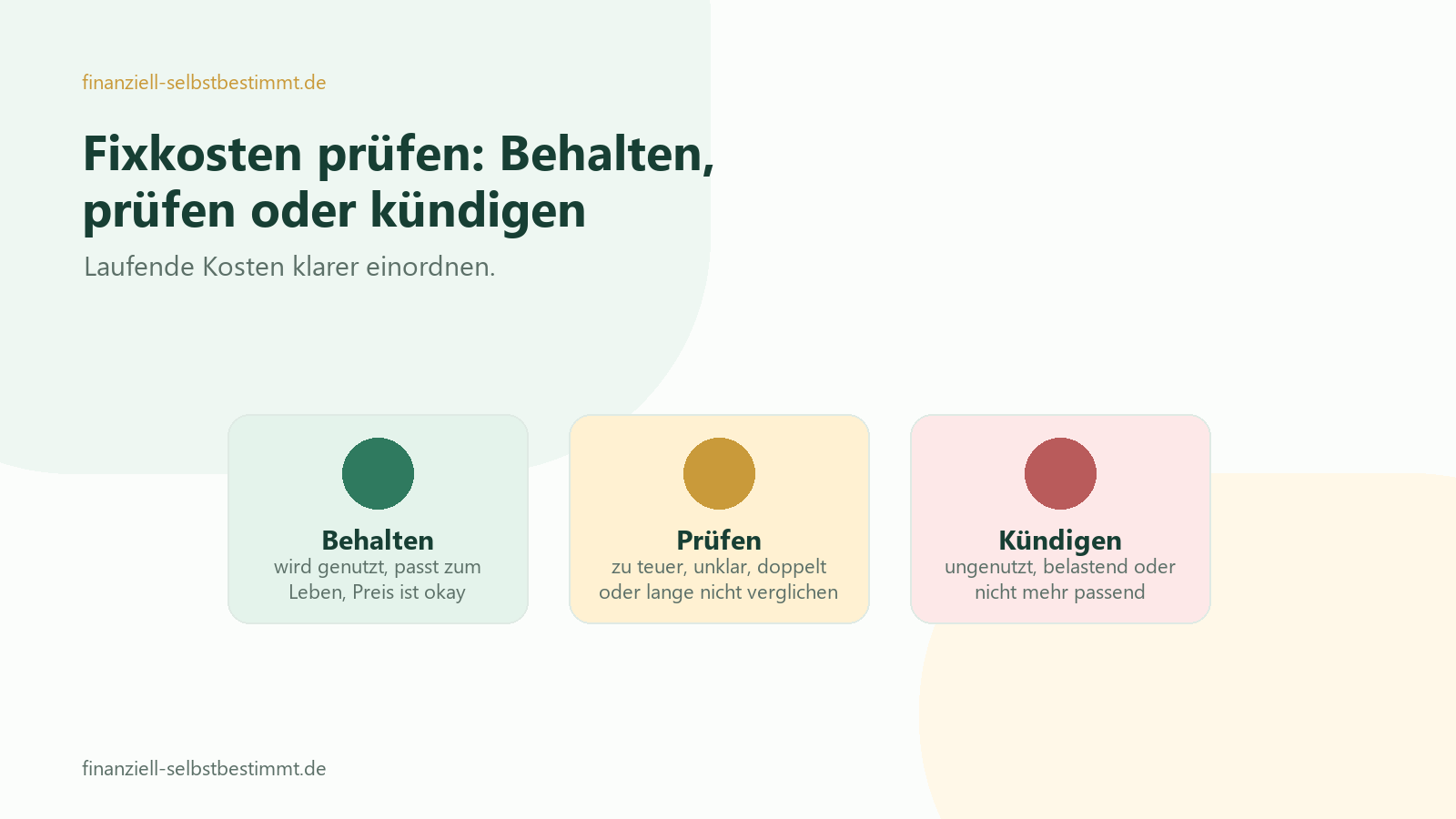

Bevor du irgendetwas kündigst, nimm dir deine Kontoauszüge der letzten drei Monate. Markiere jede wiederkehrende Abbuchung und schreibe daneben: behalten, prüfen oder kündigen.

Wenn du diesen Schritt noch nicht gemacht hast, lies zuerst den 3-Monats-Check:

Kontoauszüge auswerten: der einfache 3-Monats-Check

1. Stromvertrag prüfen

Strom gehört zu den klassischen Fixkosten, die oft zu lange unverändert bleiben. Prüfe, ob du noch in einem alten Tarif bist, ob der Abschlag realistisch ist und ob ein Wechsel sinnvoll wäre.

Wichtig ist nicht nur der billigste Preis. Achte auch auf Vertragslaufzeit, Kündigungsfrist, Preisgarantie und seriöse Anbieterbedingungen.

2. Internet und Mobilfunk

Viele zahlen für mehr Datenvolumen, Geschwindigkeit oder Zusatzpakete, als sie wirklich brauchen. Schau dir an, was du tatsächlich nutzt.

- Brauchst du den aktuellen Handytarif wirklich?

- Ist dein Internetvertrag noch marktüblich?

- Gibt es alte Zusatzoptionen?

- Läuft ein Gerätetarif weiter, obwohl das Gerät längst bezahlt ist?

3. Streaming und digitale Abos

Ein einzelnes Abo wirkt klein. Mehrere Abos zusammen können aber schnell ein relevanter Monatsbetrag werden.

Die faire Frage lautet nicht: Darf ich gar nichts mehr haben? Sondern: Nutze ich das wirklich regelmäßig und bewusst?

4. Software, Apps und Cloud-Speicher

Viele digitale Dienste laufen im Hintergrund weiter: Notizen, Speicher, Bildbearbeitung, Fitness, Produktivität, KI-Tools oder kleine App-Abos.

Prüfe besonders jährliche Zahlungen. Sie fallen im Alltag weniger auf, gehören aber trotzdem zu deinen echten Fixkosten.

5. Versicherungen

Versicherungen solltest du nicht blind kündigen. Manche sind wichtig, manche doppelt, manche zu teuer und manche passen nicht mehr zu deiner Lebenssituation.

Prüfe vor allem:

- Welche Risiken sind wirklich existenziell?

- Welche Versicherung ist doppelt vorhanden?

- Welche Selbstbeteiligung ist sinnvoll?

- Ist der Tarif noch passend?

6. Bankgebühren und Kreditkarten

Kontoführungsgebühren, Kreditkartenkosten, Depotgebühren oder Zusatzpakete werden leicht übersehen. Einzelne Beträge wirken klein, aber sie sind dauerhaft.

Wenn du für ein Konto zahlst, sollte dir klar sein, welchen Nutzen du dafür bekommst.

7. Mitgliedschaften

Fitnessstudio, Vereine, Plattformen, Lernangebote, Premium-Communities: Alles kann sinnvoll sein, wenn du es nutzt.

Aber wenn eine Mitgliedschaft vor allem aus schlechtem Gewissen weiterläuft, ist sie ein guter Prüfkandidat.

8. Ratenkäufe und Finanzierungen

Ratenzahlungen sind besonders wichtig, weil sie zukünftiges Einkommen schon verplanen. Ein einzelner Ratenkauf wirkt oft machbar. Mehrere gleichzeitig können dich aber stark binden.

Wenn du viele Raten hast, lies auch:

Schulden und Ratenzahlungen ordnen

9. Auto und Mobilität

Auto, Versicherung, Steuer, Wartung, Kraftstoff, Leasing, Finanzierung, Parken und Reparaturen gehören oft zu den größten Kostenblöcken.

Hier geht es nicht darum, sofort das Auto abzuschaffen. Es geht darum, die echten monatlichen Kosten zu kennen.

10. Verträge, die nicht mehr zu deinem Leben passen

Manche Fixkosten waren früher sinnvoll und sind es heute nicht mehr. Lebenssituationen ändern sich: Job, Familie, Wohnort, Hobbys, Technik, Prioritäten.

Deshalb ist die beste Frage oft:

Würde ich diesen Vertrag heute noch einmal bewusst abschließen?

Die einfache Reihenfolge

- Kontoauszüge der letzten drei Monate öffnen.

- Alle wiederkehrenden Abbuchungen markieren.

- In behalten, prüfen und kündigen sortieren.

- Erst teure oder ungenutzte Verträge angehen.

- Frei werdendes Geld bewusst verteilen: Rücklage, Schulden, Sparquote oder Investieren.

Was du mit dem frei werdenden Geld machst

Fixkosten senken bringt nur dann wirklich etwas, wenn das Geld danach nicht einfach an anderer Stelle verschwindet.

Lege deshalb vorher fest, wohin der Betrag geht:

- Notgroschen aufbauen

- teure Schulden schneller zurückzahlen

- Sparquote erhöhen

- langfristig investieren

- bewusst für etwas nutzen, das dir wirklich wichtig ist

So wird aus einer Kündigung nicht nur weniger Ausgabe, sondern mehr finanzielle Selbstbestimmung.

Häufiger Fehler: zu viel auf einmal

Du musst nicht an einem Wochenende dein komplettes Finanzleben optimieren. Oft reicht es, jeden Monat einen Vertrag oder Kostenblock zu prüfen.

Das passt besser zur Idee von kleinen, tragfähigen Schritten. Ein Prozent anders ist oft stärker als ein radikaler Neustart, den du nach zwei Wochen abbrichst.

Nächster Schritt

Empfohlener nächster Schritt

Wenn du deine Fixkosten grob geprüft hast, berechne als Nächstes deine Sparquote. Dann siehst du, ob aus weniger laufenden Kosten auch wirklich mehr finanzieller Spielraum entsteht.