Du willst deine Finanzen ordnen, weisst aber nicht, wo du anfangen sollst?

Dann ist die wichtigste Nachricht: Du musst nicht mit dem perfekten Finanzprodukt starten. Nicht mit dem besten Broker, nicht mit dem optimalen ETF und nicht mit einer komplizierten Altersvorsorge-Strategie.

Der beste Anfang ist einfacher: Du brauchst zuerst einen klaren Blick darauf, wo du gerade stehst.

- Welcher ETF ist der beste?

- Soll ich sofort investieren?

- Wie viel Notgroschen brauche ich?

- Brauche ich eine private Altersvorsorge?

- Welcher Broker ist am günstigsten?

Das sind legitime Fragen. Aber sie kommen nicht zuerst. Zuerst kommt die Reihenfolge.

Kurz gesagt: Erst Überblick. Dann Rücklage. Dann Sparquote. Dann System. Erst danach kommen ETFs, Altersvorsorge und Anbieterentscheidungen.

Finanzen ordnen: der häufigste Fehler am Anfang

Viele fangen dort an, wo es am lautesten ist. Ein Video empfiehlt ETFs. Ein Vergleichsportal zeigt Broker. Eine Versicherung spricht über Altersvorsorge. Ein Freund erzählt von Aktien.

Das Problem: Du kannst keine gute Finanzentscheidung treffen, wenn du deine eigene Ausgangslage nicht kennst.

Investieren kann sinnvoll sein. Aber nicht, wenn du keine Rücklage hast. Altersvorsorge ist wichtig. Aber nicht, wenn du nicht weisst, wie viel Geld am Monatsende wirklich übrig bleibt. Ein Depot ist praktisch. Aber es löst nicht das Problem, wenn deine Geldflüsse chaotisch sind.

Finanzielle Selbstbestimmung beginnt deshalb nicht mit einem Produkt. Sie beginnt mit Klarheit.

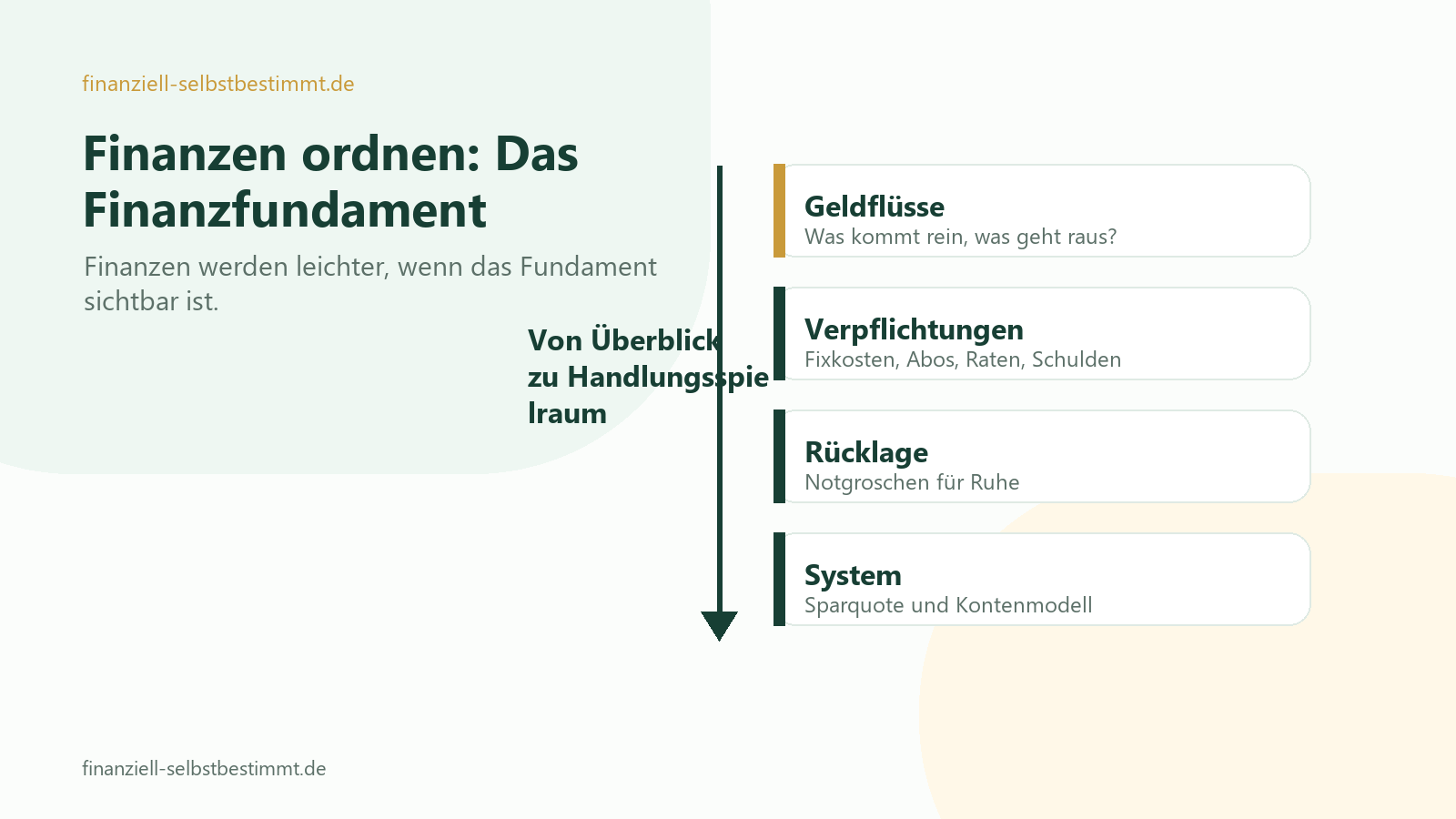

Schritt 1: Verstehe deine Geldflüsse

Die erste Frage lautet nicht: Wo soll ich investieren? Sondern: Was passiert jeden Monat mit meinem Geld?

Schreib dir dafür drei Zahlen auf:

- Was kommt monatlich rein?

- Was geht regelmässig raus?

- Was bleibt wirklich übrig?

Ziel dieses Schritts: Du weisst, ob dein Geld jeden Monat planlos verschwindet oder ob du bewusst steuern kannst.

Schritt 2: Prüfe Fixkosten, Abos, Schulden und Raten

Bevor du langfristig planst, prüfe zuerst, welche Verpflichtungen bereits laufen: Abos, Versicherungen, Strom, Internet, Mobilfunk, Bankgebühren, Ratenkäufe, Kreditkarte, Dispo oder Konsumkredite.

Der wichtigste Punkt ist nicht, alles sofort zu kündigen. Der wichtigste Punkt ist, sichtbar zu machen, was dich jeden Monat bindet.

Ziel dieses Schritts: Du erkennst, welche laufenden Kosten sinnvoll sind und welche dich eher abhängig machen.

Fixkosten senken: 10 Verträge und Abos prüfen

Fixkosten, Abos und Verträge prüfen · Schulden und Ratenzahlungen ordnen

Kontoauszüge auswerten: der einfache 3-Monats-Check

Schritt 3: Baue eine kleine Rücklage auf

Bevor du investierst, brauchst du eine Sicherheitszone. Oft wird diese Rücklage Notgroschen genannt. Gemeint ist Geld, das nicht für Rendite da ist, sondern für Ruhe.

- Waschmaschine kaputt

- Autoreparatur

- Umzug

- Jobwechsel

- unerwartete Rechnung

Ziel dieses Schritts: Kleine Probleme werden nicht mehr sofort zu finanziellen Notfällen.

Notgroschen aufbauen: Wie viel Rücklage ist sinnvoll?

Schritt 4: Finde deine Sparquote

Deine Sparquote zeigt, wie viel von deinem Einkommen du nicht direkt verbrauchst.

Sparquote = gesparter Betrag / Nettoeinkommen

Ziel dieses Schritts: Du erkennst, ob du jeden Monat finanziellen Spielraum aufbaust.

Schritt 5: Schaffe ein einfaches System

Willenskraft ist ein schlechter Finanzplan. Wenn du jeden Monat neu entscheiden musst, ob du sparst, bleibt es anstrengend. Deshalb brauchst du ein System, das dir Entscheidungen abnimmt.

- Einkommenskonto: Hier kommt dein Gehalt an.

- Alltagskonto: Für Miete, Lebensmittel, Verträge und laufende Ausgaben.

- Rücklagenkonto: Für Notgroschen, Jahreszahlungen und unregelmässige Kosten.

- Investmentkonto oder Depot: Für langfristigen Vermögensaufbau.

Ziel dieses Schritts: Sparen und Rücklagen passieren automatisch, nicht nur wenn du gerade motiviert bist.

Mehrkontenmodell einfach erklärt

Schritt 6: Investiere erst, wenn das Fundament steht

Investieren ist wichtig. Aber es ist nicht der erste Schritt.

Ein ETF-Sparplan kann langfristig sinnvoll sein, wenn du deine Geldflüsse kennst, eine Rücklage hast, eine regelmässige Sparrate tragen kannst, Kursschwankungen aushältst und langfristig denkst.

Ziel dieses Schritts: Du investierst nicht aus Druck, sondern aus einem stabilen System heraus.

Investieren für Einsteiger verstehen

Schritt 7: Altersvorsorge einordnen

Altersvorsorge wird leichter, wenn der erste Finanzpfad steht: Überblick, geprüfte Fixkosten, sortierte Raten, Rücklage, Sparquote, Kontensystem und ein Grundverständnis für Investieren.

Ziel dieses Schritts: Du verstehst Altersvorsorge als langfristige Entscheidung, nicht als schnellen Produktabschluss.

Altersvorsorge einfach einordnen

Die einfache Reihenfolge

- Geldflüsse aufschreiben

- Fixkosten, Abos und Verträge prüfen

- Schulden und Ratenzahlungen ordnen

- Notgroschen aufbauen

- Sparquote berechnen

- Mehrkontenmodell aufbauen

- Investieren für Einsteiger verstehen

- Altersvorsorge einordnen

- Anbieter erst danach vergleichen

Das ist nicht spektakulär. Aber genau deshalb funktioniert es. Du musst nicht alles gleichzeitig lösen. Du brauchst nur den nächsten richtigen Schritt.

Was du heute konkret tun kannst

Nimm dir 20 Minuten und beantworte diese Fragen:

- Wie viel Geld kommt monatlich rein?

- Welche festen Ausgaben gehen jeden Monat raus?

- Welche unregelmässigen Kosten kommen im Jahr?

- Wie viel Rücklage hast du aktuell?

- Wie viel kannst du realistisch monatlich sparen?

- Gibt es eine Ausgabe, die du diese Woche prüfen kannst?

Wenn du diese sechs Fragen beantwortest, bist du weiter als viele Menschen, die seit Jahren über ETFs, Broker und Altersvorsorge reden.

Was als Nächstes sinnvoll ist

Wenn du deine Zahlen grob kennst, ist der nächste Schritt: deine Sparquote berechnen. Dort findest du heraus, wie viel von deinem Einkommen wirklich für deine Zukunft arbeitet.

Wenn du erst verstehen willst, worum es bei diesem Projekt grundsätzlich geht, ist die nächste Grundlage: Was bedeutet finanzielle Selbstbestimmung?

Und wenn du später investieren willst, folgt danach: ETF einfach erklärt.

Häufige Fragen zum Start

Sollte ich zuerst sparen oder investieren?

Wenn du noch keine Rücklage hast, ist Sparen meist der erste Schritt. Investieren wird sinnvoller, wenn du deine Geldflüsse kennst, kleine Notfälle abfedern kannst und eine Sparrate dauerhaft tragen kannst.

Wie viel Geld sollte ich als Rücklage haben?

Als erster Meilenstein reichen oft 500 bis 1.000 Euro. Danach kannst du dich an etwa 2 bis 3 Monatsausgaben orientieren. Bei unsicherem Einkommen, Familie oder hohen Fixkosten darf die Rücklage größer sein.

Muss ich ein Haushaltsbuch führen?

Nicht unbedingt. Am Anfang reicht eine ehrliche Übersicht über Einnahmen, feste Ausgaben, unregelmäßige Kosten und deine mögliche Sparrate. Ein Haushaltsbuch kann später helfen, ist aber keine Pflicht.

Was ist der wichtigste erste Schritt?

Der wichtigste erste Schritt ist Überblick. Du solltest wissen, was monatlich reinkommt, was regelmäßig rausgeht und was wirklich übrig bleibt. Erst danach werden ETF, Altersvorsorge und Anbieterentscheidungen sinnvoll.

Kurzes Fazit

Du musst nicht perfekt starten. Du musst auch nicht sofort alles wissen.

Finanzen werden leichter, wenn du sie in der richtigen Reihenfolge angehst: Erst Überblick. Dann Rücklage. Dann Sparquote. Dann System. Dann Investieren und Altersvorsorge.

Finanzielle Selbstbestimmung beginnt nicht mit dem besten Produkt. Sie beginnt mit dem Moment, in dem du dein Geld nicht mehr nur passieren lässt.

Fixkosten, Abos und Verträge prüfen

Wenn du deine Finanzen ordnest, lohnt sich ein eigener Blick auf Kontoauszüge, wiederkehrende Abbuchungen, Versicherungen und Verträge. Oft wird erst dort sichtbar, welche Kosten wirklich nötig sind und welche nur weiterlaufen.

Zur Checkliste für Abos, Versicherungen und Verträge

Notgroschen als nächster Schutz

Wenn du laufende Kosten geprüft hast, ist der nächste Baustein eine Rücklage. Sie verhindert, dass jede unerwartete Rechnung sofort Druck erzeugt.

Schulden und Ratenzahlungen ordnen

Schulden und Ratenzahlungen einordnen

Wenn Dispo, Kreditkarte, Ratenkäufe oder Kredite laufen, gehört dieser Punkt vor langfristiges Investieren. Erst wenn klar ist, welche Verpflichtungen wie teuer sind, wird die weitere Reihenfolge ruhig.

Schulden und Ratenzahlungen ordnen

Langfristiger Blick: Altersvorsorge

Wenn Überblick, Rücklage, Sparquote, System und Investieren grob stehen, wird Altersvorsorge leichter einzuordnen. Dann geht es zuerst um die mögliche Rentenlücke, nicht um schnelle Produktentscheidungen.

Altersvorsorge einfach einordnen

Der komplette Lernpfad

Wenn du nicht nur diesen Einstieg lesen möchtest, findest du die gesamte Reihenfolge auf einer eigenen Übersichtsseite.

Finanziell selbstbestimmt starten

↑