Altersvorsorge klingt oft größer, komplizierter und endgültiger, als sie am Anfang sein muss.

Du musst nicht sofort den perfekten Vertrag finden. Du musst zuerst verstehen, welche Lücke überhaupt entstehen könnte und welche Bausteine es gibt.

Diese Seite ist der Einstieg in den Altersvorsorge-Bereich von Finanziell Selbstbestimmt.

Stand: 25. Mai 2026

Die einfache Reihenfolge

Bevor du Altersvorsorgeprodukte vergleichst, sollte dein Fundament grob stehen:

- 1. Geldflüsse kennen

- 2. Fixkosten, Abos und Verträge prüfen

- 3. Schulden und Ratenzahlungen sortieren

- 4. Notgroschen aufbauen

- 5. Sparquote kennen

- 6. Kontensystem einrichten

- 7. Investieren grundsätzlich verstehen

- 8. Altersvorsorge einordnen

Altersvorsorge ist kein isolierter Vertrag. Sie hängt an deinem Einkommen, deinen Ausgaben, deiner Sparquote, deinem Risikoempfinden und deinem Zeithorizont.

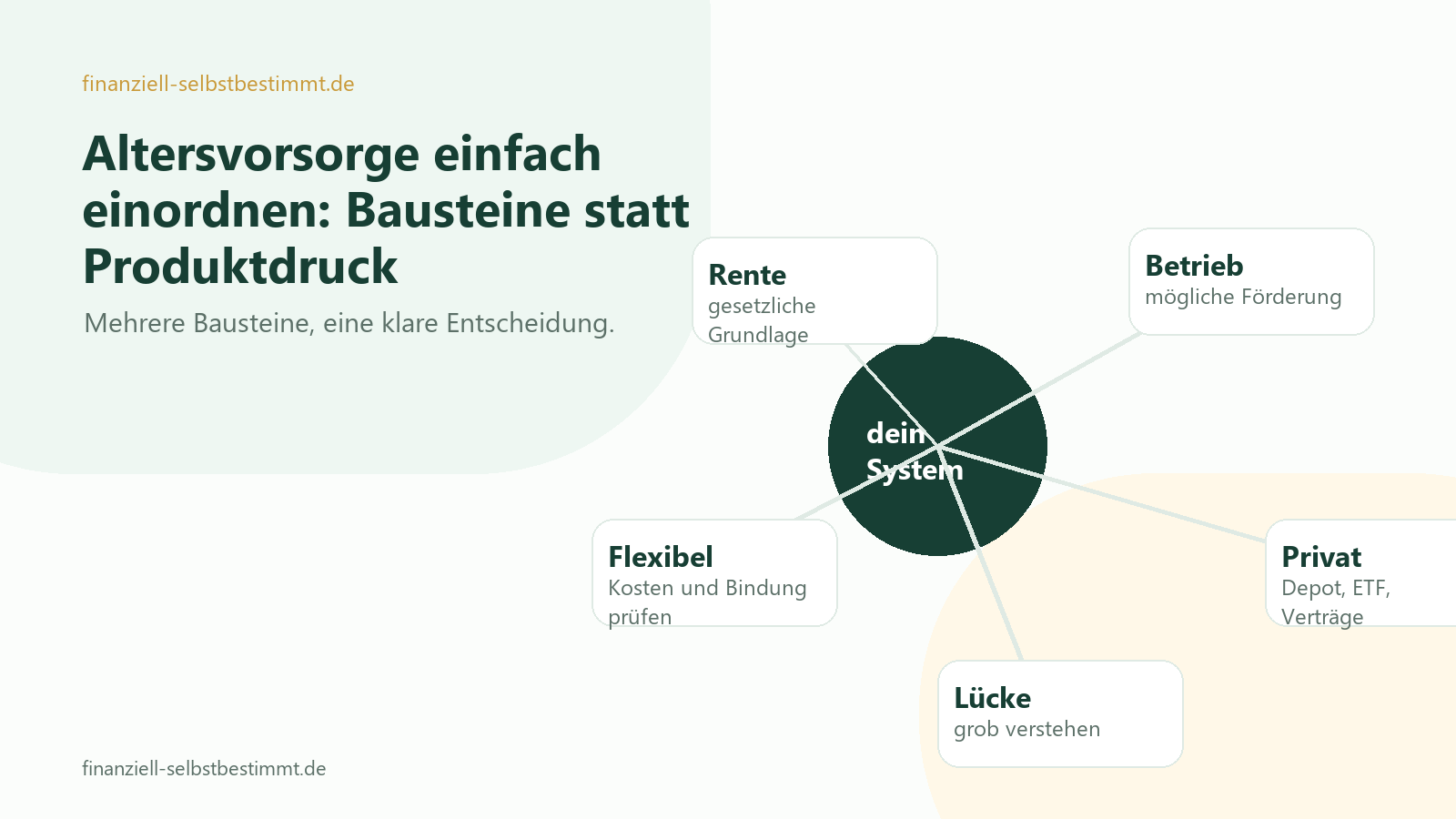

Die drei großen Bausteine

In Deutschland wird Altersvorsorge oft in drei Säulen gedacht:

- gesetzliche Rente

- betriebliche Altersvorsorge

- private Altersvorsorge

Für viele Menschen wird die gesetzliche Rente ein wichtiger Baustein bleiben. Aber sie ersetzt nicht automatisch das frühere Nettoeinkommen.

Deshalb lohnt sich private Planung.

Worum es hier nicht geht

Es geht nicht darum, dir sofort ein Produkt zu empfehlen.

Es geht auch nicht darum, Angst vor Altersarmut zu machen.

Der erste Schritt ist nüchterner:

Was bekomme ich voraussichtlich? Was brauche ich wahrscheinlich? Und welche Lücke möchte ich mit eigenen Entscheidungen kleiner machen?

Erste Kernfrage: Rentenlücke

Die Rentenlücke ist die Differenz zwischen dem Geld, das du im Alter voraussichtlich brauchst, und dem Geld, das aus sicheren oder geplanten Quellen kommt.

Das muss am Anfang keine perfekte Rechnung sein.

Eine grobe Orientierung reicht, damit du nicht blind Produkte vergleichst.

Neue private Altersvorsorge ab 2027

Ab 2027 soll die geförderte private Altersvorsorge in Deutschland neu aufgestellt werden. Nach den Informationen der Bundesregierung und des Bundesfinanzministeriums werden unter anderem Altersvorsorgedepots ohne Garantie, Standardprodukte, begrenzte Kosten und eine einfachere Förderung eine Rolle spielen.

Das ist wichtig, aber noch kein Grund für hektische Entscheidungen.

Solange konkrete Anbieter, Kosten und Vertragsbedingungen nicht sauber vergleichbar sind, ist die wichtigste Aufgabe: verstehen, beobachten und vorbereitet sein.

Bestehende Verträge ruhig prüfen

Wenn du bereits Riester, Rürup, betriebliche Altersvorsorge, private Rentenversicherung oder ein ETF-Depot hast, ist der erste Schritt nicht automatisch kündigen.

Prüfe:

- Was kostet der Vertrag?

- Welche Förderung gibt es?

- Welche Garantien oder Einschränkungen gibt es?

- Wie flexibel ist der Vertrag?

- Was passiert bei Beitragsfreistellung?

- Welche Alternativen hättest du?

Alte Verträge können teuer sein. Sie können aber auch Bedingungen enthalten, die du nicht vorschnell aufgeben solltest.

Spätere Artikel in diesem Bereich

Dieser Altersvorsorge-Bereich kann schrittweise wachsen:

- Rentenlücke grob verstehen

- Altersvorsorgedepot 2027 einordnen

- ETF-Depot als Altersvorsorge

- Riester behalten, wechseln oder ruhen lassen

- betriebliche Altersvorsorge verstehen

- Altersvorsorge ab 30, 40 oder 50

Nächster Schritt

Starte mit der groben Frage, bevor du Produkte vergleichst:

Wenn du Investieren vorher noch sortieren möchtest:

↑